Vòng quay các khoản phải thu Tối ưu hóa dòng tiền và duy trì sự ổn định tài chính

Trong môi trường kinh doanh hiện đại, quản lý hiệu quả các khoản phải thu là một yếu tố then chốt đối với sự thành công của doanh nghiệp. "Vòng quay các khoản phải thu" là một khái niệm quan trọng trong tài chính doanh nghiệp, ảnh hưởng trực tiếp đến dòng tiền, thanh khoản và khả năng sinh lời của công ty. Bài viết này sẽ đi sâu phân tích các khía cạnh then chốt của vòng quay các khoản phải thu, nhằm giúp các doanh nghiệp tối ưu hóa dòng tiền và duy trì sự ổn định tài chính.

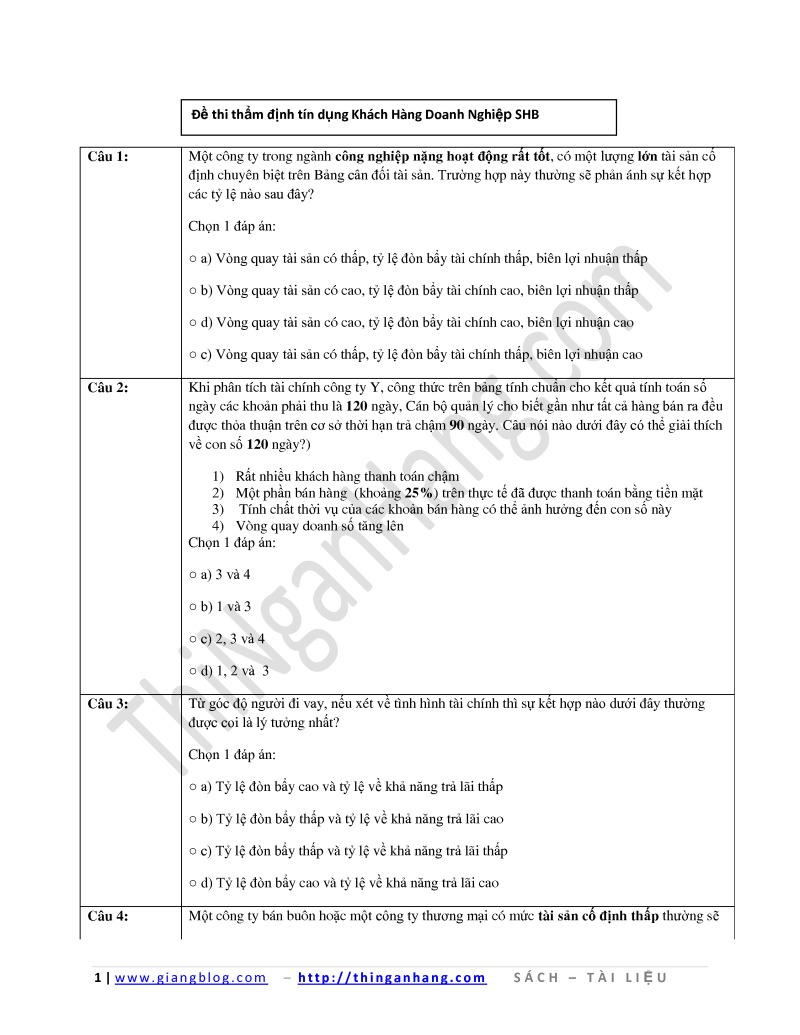

Định nghĩa và vai trò của vòng quay các khoản phải thu

1.1. Định nghĩa vòng quay các khoản phải thu

- Vòng quay các khoản phải thu (accounts receivable turnover) là một tỷ số tài chính dùng để đo lường tốc độ thu hồi các khoản nợ phải thu từ khách hàng trong một khoảng thời gian nhất định.

- Công thức tính vòng quay các khoản phải thu: Vòng quay các khoản phải thu = Doanh thu thuần / Bình quân các khoản phải thu

1.2. Vai trò của vòng quay các khoản phải thu

- Đánh giá hiệu quả quản lý các khoản phải thu của doanh nghiệp

- Phản ánh tình hình thanh toán của khách hàng và khả năng quản lý dòng tiền của doanh nghiệp

- Ảnh hưởng trực tiếp đến khả năng sinh lời và thanh khoản của doanh nghiệp

Các yếu tố ảnh hưởng đến vòng quay các khoản phải thu

2.1. Chính sách bán hàng và thu nợ

- Điều kiện và thời hạn thanh toán áp dụng cho khách hàng

- Chính sách chiết khấu thanh toán sớm, phạt trả chậm

2.2. Hiệu quả quản lý các khoản phải thu

- Quy trình thu hồi nợ và quản lý nợ quá hạn

- Sử dụng các công cụ quản lý, theo dõi và phân tích các khoản phải thu

2.3. Đặc điểm của ngành và thị trường

- Thói quen thanh toán của khách hàng

- Tính cạnh tranh và chu kỳ kinh doanh của ngành

2.4. Tình hình tài chính của doanh nghiệp

- Khả năng tài chính và vị thế cạnh tranh của doanh nghiệp

- Mức độ rủi ro tín dụng và thu hồi nợ

2.5. Các yếu tố khác

- Công nghệ và hệ thống quản lý thông tin

- Chính sách khen thưởng, động viên nhân viên thu hồi nợ

Phương pháp tính và phân tích vòng quay các khoản phải thu

3.1. Cách tính vòng quay các khoản phải thu

- Áp dụng công thức: Vòng quay các khoản phải thu = Doanh thu thuần / Bình quân các khoản phải thu

- Xác định các thông số cần thiết: Doanh thu thuần, tổng số dư các khoản phải thu đầu kỳ và cuối kỳ

3.2. Phân tích vòng quay các khoản phải thu

- So sánh vòng quay các khoản phải thu của doanh nghiệp với mức trung bình của ngành

- Theo dõi xu hướng biến động vòng quay các khoản phải thu qua các kỳ

- Xác định các yếu tố chính ảnh hưởng đến vòng quay các khoản phải thu

3.3. Đánh giá và diễn giải kết quả

- Vòng quay nhanh: Khả năng thu hồi nợ tốt, dòng tiền được quản lý hiệu quả

- Vòng quay chậm: Khả năng thu hồi nợ kém, rủi ro thanh khoản và tính thanh toán của doanh nghiệp

3.4. Ứng dụng trong quản lý tài chính doanh nghiệp

- Cải thiện vòng quay các khoản phải thu thông qua các chính sách thu hồi nợ hiệu quả

- Quản lý rủi ro tín dụng và dòng tiền dựa trên phân tích vòng quay các khoản phải thu

3.5. Các chỉ số liên quan

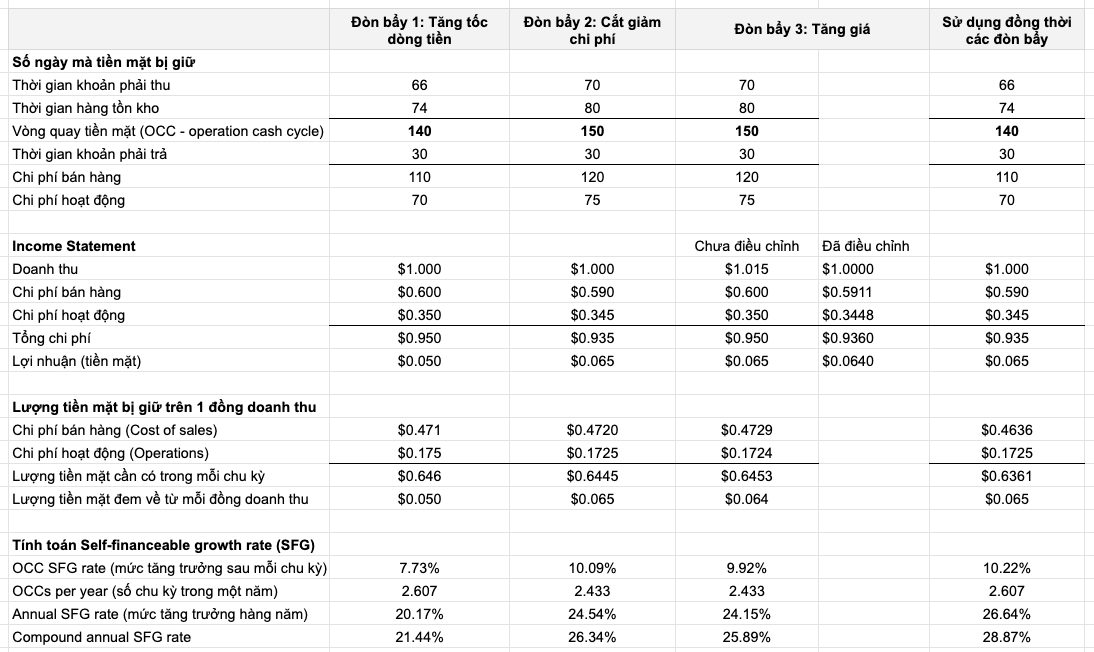

- Thời gian thu nợ trung bình (Average Collection Period - ACP)

- Tỷ lệ các khoản phải thu quá hạn (Accounts Receivable Aging)

Chiến lược tối ưu hóa vòng quay các khoản phải thu

4.1. Chính sách bán hàng và thu nợ

- Thiết lập chính sách thanh toán và các điều khoản thu hồi nợ rõ ràng

- Áp dụng chính sách chiết khấu thanh toán sớm và xử lý nợ quá hạn

4.2. Quản lý các khoản phải thu

- Thiết lập quy trình theo dõi, quản lý và thu hồi nợ

- Sử dụng các công cụ quản lý, phân tích và dự báo các khoản phải thu

4.3. Tăng cường năng lực và động lực nhân viên

- Đào tạo, trang bị kỹ năng thu hồi nợ cho nhân viên

- Xây dựng chính sách khen thưởng gắn với hiệu quả thu hồi nợ

4.4. Ứng dụng công nghệ và hệ thống thông tin

- Sử dụng phần mềm quản lý tài chính, CRM để tối ưu hóa quy trình

- Tích hợp dữ liệu, phân tích và dự báo các khoản phải thu

4.5. Quản lý rủi ro tín dụng

- Xây dựng chính sách và tiêu chí đánh giá tín dụng khách hàng

- Theo dõi, đánh giá và điều chỉnh hạn mức tín dụng phù hợp

Các trường hợp thực tế và bài học kinh nghiệm

5.1. Trường hợp doanh nghiệp tái cơ cấu thành công

- Cải thiện chính sách bán hàng và thu hồi nợ

- Ứng dụng công nghệ và tự động hóa quy trình quản lý

5.2. Trường hợp doanh nghiệp gặp khó khăn do vòng quay chậm

- Thiếu kiểm soát và quản lý các khoản phải thu

- Không áp dụng đủ các biện pháp thu hồi nợ hiệu quả

5.3. Trường hợp doanh nghiệp quản lý tốt vòng quay các khoản phải thu

- Xây dựng chính sách bán hàng và thu hồi nợ rõ ràng

- Kết hợp các biện pháp quản lý tích cực

5.4. Bài học kinh nghiệm

- Tầm quan trọng của quản lý vòng quay các khoản phải thu

- Cần linh hoạt và chủ động trong điều chỉnh chính sách

5.5. Kinh nghiệm từ các doanh nghiệp hàng đầu

- Ứng dụng công nghệ và tự động hóa trong quản lý

- Đào tạo và tạo động lực cho nhân viên thu hồi nợ

Các câu hỏi thường gặp (FAQs)

6.1. Vòng quay các khoản phải thu có vai trò quan trọng như thế nào đối với doanh nghiệp?

Vòng quay các khoản phải thu là một chỉ số quan trọng phản ánh hiệu quả quản lý dòng tiền, rủi ro tín dụng và khả năng sinh lời của doanh nghiệp. Vòng quay nhanh giúp cải thiện thanh khoản và tăng cường khả năng tài chính, trong khi vòng quay chậm có thể dẫn đến các vấn đề về dòng tiền và khả năng sinh lời.

6.2. Những yếu tố chính ảnh hưởng đến vòng quay các khoản phải thu?

Các yếu tố chính ảnh hưởng đến vòng quay các khoản phải thu bao gồm: chính sách bán hàng và thu nợ, hiệu quả quản lý các khoản phải thu, đặc điểm của ngành và thị trường, tình hình tài chính của doanh nghiệp, ứng dụng công nghệ và động lực nhân viên.

6.3. Doanh nghiệp cần lưu ý những gì khi phân tích vòng quay các khoản phải thu?

Khi phân tích vòng quay các khoản phải thu, doanh nghiệp cần lưu ý: So sánh với mức trung bình của ngành, theo dõi xu hướng biến động qua các kỳ, xác định các yếu tố chính ảnh hưởng, đánh giá mức độ hiệu quả quản lý dòng tiền và rủi ro tín dụng.

6.4. Doanh nghiệp có thể áp dụng những biện pháp nào để tối ưu hóa vòng quay các khoản phải thu?

Các biện pháp để tối ưu hóa vòng quay các khoản phải thu bao gồm: Thiết lập chính sách bán hàng và thu nợ rõ ràng, quản lý các khoản phải thu hiệu quả, tăng cường năng lực và động lực nhân viên, ứng dụng công nghệ và hệ thống thông tin, quản lý rủi ro tín dụng.

6.5. Các doanh nghiệp có thể học hỏi những bài học kinh nghiệm gì từ các trường hợp thực tế?

Từ các trường hợp thực tế, các doanh nghiệp có thể rút ra các bài học kinh nghiệm như: Tầm quan trọng của quản lý vòng quay các khoản phải thu, cần linh hoạt và chủ động trong điều chỉnh chính sách, ứng dụng công nghệ và tự động hóa, đào tạo và tạo động lực cho nhân viên thu hồi nợ.

Kết luận

Vòng quay các khoản phải thu là một chỉ số quan trọng trong quản lý tài chính doanh nghiệp, ảnh hưởng trực tiếp đến dòng tiền, thanh khoản và khả năng sinh lời. Thông qua việc phân tích và tối ưu hóa vòng quay các khoản phải thu, doanh nghiệp có thể cải thiện hiệu quả quản lý tài chính, giảm rủi ro và tăng cường sự ổn định tài chính. Các doanh nghiệp nên chủ động áp dụng các chiến lược và biện pháp quản lý hiệu quả, kết hợp ứng dụng công nghệ và tạo động lực cho nhân viên, từ đó tối ưu hóa vòng quay các khoản phải thu và nâng cao sức cạnh tranh trong môi trường kinh doanh.